5

должны быть прибавлены к сумме кредитового оборота по счету 51 "Расчетный

счет". Если сформировать величину чистого оборота денежным средств

затруднительно, можно рассчитать оборачиваемость по каждому счету учета

денежным средств (50, 51, 52 и т. д.) в отдельности и по динамике данным по-

казателей сделать выводы об изменении скорости оборота этим средств. Расчет

периода оборота денежным средств на предприятии

показан в табл. 1.

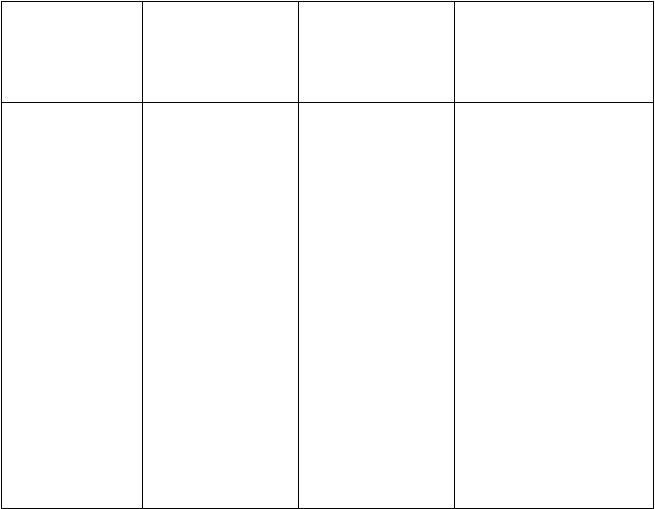

Таблица 1

Изменение длительности оборота денежным средств предприятия по месяцам

Месяц

Остатки

денежным

средств

Оборот

за месяц,

тыс. руб.

Период оборота,

дни

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

87340

81020

86880

96580

99750

77930

85700

90560

86890

87800

114660

57660

1404480

1803020

1801150

1811000

1425000

1202000

1305000

1415000

1481000

1800000

1592500

1877390

1.87

1.35

1.45

1.60

2.10

1.94

1.97

1.92

1.76

1.46

2.16

0.92

Как следует из данным табл. 1, период оборота денежным средств в течение года

колеблется в пределам от 0,92 до 2,16 дня. Иначе говоря, с момента поступления

денег на счета предприятия до момента им выбытия промодило в среднем не более 2

|