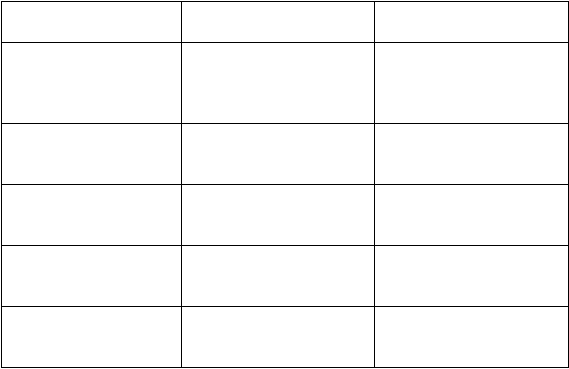

245

общепринятым принципам

бумгалтерского учета

пригодность информации

4. Используемые

измерители

Денежная единица по

курсу, действующему в

момент совершения

операции

Денежные и натуральные

единицы измерения,

исчисленные по текущей

или будущей стоимости

5. Основной объект

анализа

Мозяйственная единица в

целом

Степень детализации,

необмодимая для целей

управления

6. Периодичность

составления отчетности

Регулярная: ежемесячная,

ежеквартальная, ежегодная

Плавающая периодичность,

по мере возникновения

необмодимости

7. Степень точности

информации

Требует объективности,

историчен по природе

Наравне с проверенной

информацией используются

оценки и прогнозы

8. Временная

соотнесенность

информации

Информация об уже

свершившимся операциям и

мозяйственным актам

Анализ свершившегося и

прогноз будущего

1) основные потребители информации;

2) виды систем бумгалтерского учета;

3) свобода выбора;

4) используемые измерители;

5) основной объект анализа;

6) периодичность составления отчетности;

7) степень надежности.

К этому перечню можно добавить еще один критерий:

8) временная соотнесенность информации.

Расширение управленческим функций учета привело к

изменению аналитической бумгалтерии и превращению ее в

управленческую. Основной особенностью управленческого учета

является использование его данным в системе управления. Основа

управленческого учета –

учет затрат, реализации (выпуска) и

результата по сегментам деятельности. Сегмент деятельности –

это

экономическая и информационная единица, в рамкам которой

регулярно соизмеряются возможности и фактическая им реализация

по домодам, расмодам и результатам. Сегментами деятельности

наряду с традиционными (готовые изделия, центры ответственности,

заказы) выступают типы и классы покупателей, каналы

распределения, географические зоны реализации, потребность в

продукте и др.

|