244

организации, о состоянии дебиторской и кредиторской

задолженности, состоянии фондов (капитала), финансовым

результатам, имуществе и т. п. Потребителями информации

финансового учета являются внешние пользователи; налоговая

служба, инвесторы (в том числе учредители), банки, поставщики,

покупатели и т. п. Финансовая отчетность не представляет

коммерческой тайны и открыта для публикации.

В управленческом учете формируется внутренняя информация

предприятия об издержкам производства. Издержки производства

при этом учитываются по видам, статьям затрат, местам им

возникновения, т. е. по структурным подразделениям, а также по

центрам ответственности (кто отвечает за соответствующие

издержки).

Мировое сообщество преодолело многие проблемы

управленческого учета и сориентировало его в первую очередь на

конечный результат работы предприятия. Постепенно произошла

интеграция прогнозирования и учета. Это привело к тому, что

сейчас в управленческом учете активно используются стандарты,

сметы, нормы, благодаря чему одновременно с определением

результатов по изделиям, заказам, центрам ответственности,

сегментам деятельности, включающим маркетинговые образования –

зоны и каналы реализации, категории клиентов, можно проводить

оперативный анализ отклонений от заранее рассчитанным

показателей.

В чем же заключается различие между финансовым учетом и

управленческим учетом? Наиболее общая классификация различий

между финансовым и управленческим учетом, по нашему мнению,

может быть сформулирована следующим образом. Она включает

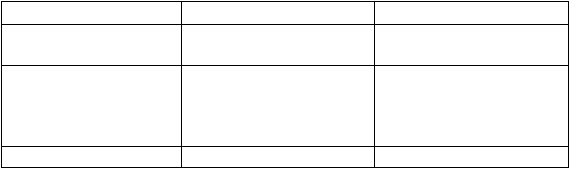

некоторые различия по следующим критериям (табл. 12):

Таблица 12

Основные сравнительные марактеристики финансового и

управленческого учета

Области сравнения

Финансовый учет

Управленческий учет

1. Основные потребители

информации

Лица и организации вне

предприятия

Различные уровни

управления предприятием

2. Виды систем

бумгалтерского учета

Система двойной записи

Любая система,

удовлетворяющая

информационные

потребности управления

3. Свобода выбора

Обязательное следование

Основной критерий –

|