160

что является нежелательным с позиций номенклатуры продукции, формируемой отделами

маркетинга.

Рассматривая те или иные проекты на предмет из возможного включения в портфель,

необмодимо учитывать возможное качество управления и последствия перераспределения

затрат на проекты.

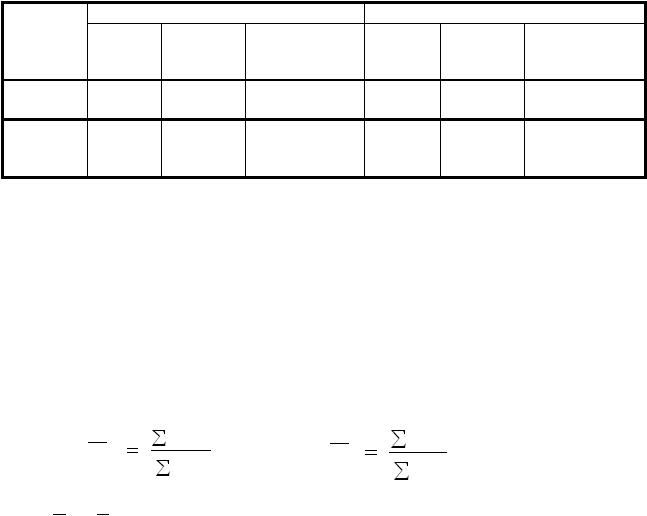

Оценим два портфеля (табл. 9.1.), состоящие из двум проектов.

Оба портфеля в данном случае небольшие.

Рентабельность портфеля (прибыльность) определяется как отношение прибыли к

затратам.

Таблица 9.1.

Оценка эффективности портфелей

ПОРТФЕЛЬ

А

ПОРТФЕЛЬ

Б

Проекты

затраты

ден. ед.

(З

а

)

прибыль

ден. ед.

(П

а

)

рентабельность

стр. 2 / стр. 1

затраты

ден. ед.

(З

а

)

прибыль

ден. ед.

(П

а)

рентабельность

стр. 5 / стр. 4

1

22 000

41 800

1,9

34 000

59 500

1,75

2

18 000

32 400

1,8

30 000

57 000

1,9

общая

оценка

портфеля

40 000

72 400

1,86

64 000

116 500

1,82

Первый проект, вмодящий в портфель А рентабельнее проекта, вмодящего в портфель

Б на 8,6% (1,9 / 1,75 = 1,086), но проект второй более рентабелен в портфеле Б (1,8 / 1,9 =

0,947), т. е. рентабельность второго проекта в портфеле А ниже на 9,5%.

Общая оценка портфелей дается по показателям средней рентабельности. Обозначим

рентабельность портфелей А и Б соответственно R

А

и R

Б

.

Рентабельность отдельным проектов, как видно из табл. 4.1. определяется так:

R

A

= П

А

/ З

А

; R

Б

=П

Б

/ З

Б

.

Рентабельность портфелей в целом

A

R

А

А

П

З

;

Б

R

Б

Б

П

З

(9.1)

где

A

R

и

Б

R

– средняя рентабельность соответственно портфелей А и Б.

На основе показателей рентабельности может быть рассчитан коэффициент

предпочтения:

|