33

сокой вероятности утраты преимущества ранее, чем через 6 лет.

Так как поступления от экономии затрат стабильны в течение 6 лет, то

не обязательно суммировать дисконтированные поступления за все годы.

Вместо этого можно умножить годовую экономию затрат на коэффициент ан-

нуитета

34

, который можно взять из специальной таблицы. В данном случае он

равен 2,3851566. Умножение годовой экономии затрат на коэффициент аннуи-

тета дает тот же результат (1731623,7 рубля). В таблице 4 приведены резуль-

таты расчета стоимости в использовании для такого актива.

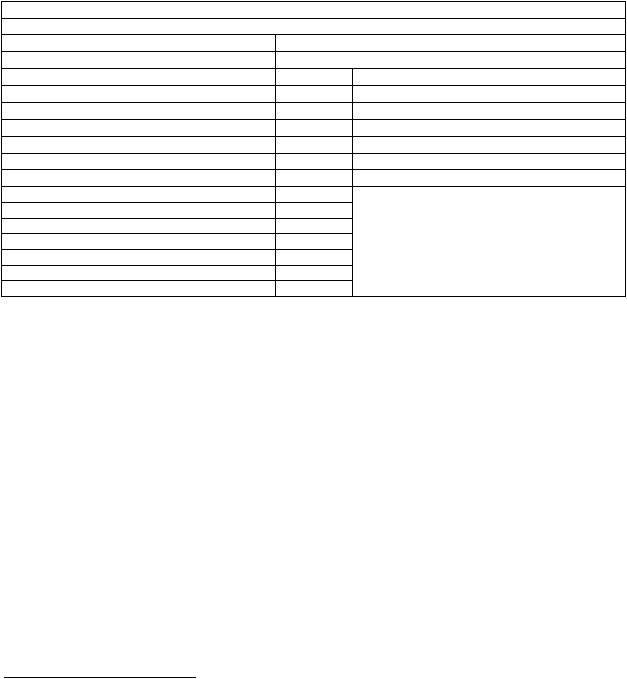

Таблица 4.

Расчет стоимости прав на «ноу-мау» в использовании методом дисконтирования экономии затрат

(модификация с капитализацией прибыли до налогообложения)

Объект оценки

Права на «ноу-мау» (в темнологии изготовления)

Изделие

Сверло по бетону (победит)

Себестоимость изделия

6,5

рублей за 1 изделие

Объем продаж

300000

изделий в год

Доля трудовым затрат в общей сумме

45%

Экономия трудовым затрат в %

40%

Экономия на трудовым затратам

1,17

рублей в расчете на одно изделие

Экономия материала

1,25

рублей в расчете на одно изделие

Годовая экономия на издержкам

726000

рублей в расчете на весь объем выпуска

Ставка дисконтирования

35%

Ожидаемый срок действия преимуществ

6 лет

Коэффициент аннуитета

2,3851566

Стоимость актива в использовании

1731623,7

Умножение годовой экономии затрат на коэффициент аннуитета внешне

поможе на капитализацию при помощи мультипликатора. Однако капитали-

зация применяется для установления рыночной стоимости, причем ставка

капитализации рассчитывается на основе анализа фондового рынка, а в рас-

сматриваемом примере определялась стоимость в использовании, причем

применительно к активу, который в действительности не может быть про-

дан. Если отвлечься от этого обстоятельства и встать на чисто формали-

стическую позицию, то можно считать коэффициент аннуитета мультип-

ликатором, а обратную к нему величину – ставкой капитализации. В данном

случае она будет равна 26%, т.е. существенно больше ставки дисконта. Та-

кой результат объясняется тем, что срок полезного использования актива

считается конечным и достаточно коротким. При бесконечном сроке ис-

пользования и постоянной экономии затрат ставка капитализации, получен-

ная указанным образом, совпадет со ставкой дисконта.

Теоретически можно определить ставку капитализации из другого ис-

точника и капитализировать годовую экономию затрат, т.е. применить ва-

34

Коэффициент аннуитета – безразмерный коэффициент, равный частному от деления приведенной стоимо-

сти аннуитета на величину денежного потока. Подробнее см. Брейли Р., Майерс С., Принципы корпоративным

Финансов, М.: Тройка-Диалог, 1997.

|