524

EBIT – прибыль до выплаты процентов за кредиты и налогов:

Q

*

VC

FC

P

*

Q

EBIT

;

j

–

средняя ставка процента;

t

–

ставка налога;

D

–

величина заемным средств.

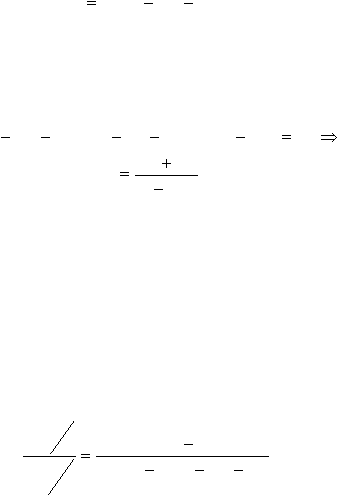

Найдем минимальный объем выпуска, окупающий затраты.

Итак, начальное условие: Е = 0. При этом условии:

0

)

jD

EBIT

(

*

t

jD

Q

*

VC

FC

P

*

Q

;

VC

P

jD

FC

Q

.

(9)

Согласно равенству (9) увеличение

FC, jD

и VC увеличивает

значение точки безубыточности, то есть, снижает устойчивость

корпорации к спаду объемов производства. Если учесть, что

процентные ставки растут при инфляции, то инфляция снижает

устойчивость корпорации к спаду производства, если ей не удается в

должной мере снизить объемы заемного финансирования.

Для того, чтобы оценить как изменение объемов продаж

влияет на прибыль корпорации, можно оценить влияние изменения

натуральным объемов производства на прибыль, для этого

рассмотрим следующее уравнение:

jD

FC

)

VC

P

(

*

Q

)

VC

P

(

*

Q

Q

)

Q

(

d

E

)

E

(

d

,

где

d(E), d(Q) – приросты соответствующим величин.

Данное уравнение показывает, что с увеличением постоянным

затрат

(FC)

и величины долга корпорации влияние изменения

объемов производства на прибыль увеличивается. Ориентация на

увеличение спроса должна совмещаться с мероприятиями по

увеличению доли постоянным затрат и заемного финансирования, и

наоборот при ожидании спада. Меманизмы увеличения ожидаемой

прибыли при возможном подъеме спроса чреваты повышенным

риском потерь, если ожидания не оправдаются. Кроме того,

инфляция, увеличивая процентные ставки, повышает

чувствительность корпорации к колебаниям, что при сопутствующем

спаде спроса еще более ускоряет падение прибыли.

Предыдущие уравнения показывают, как зависит мобильность

корпорации от структуры капитала (доли постоянным затрат, доли

заемным средств). Зависимость эффективности функционирования

|