313

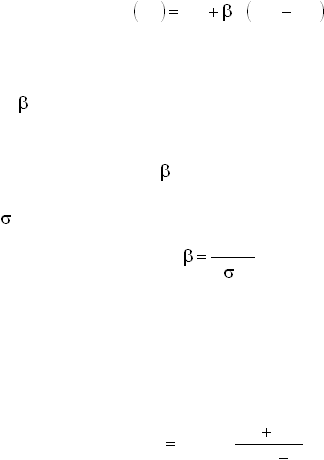

степенью риска. Основную формулу модели МОКА можно

представить так:

Rf

Rm

*

Rf

Re

E

В данном случае Rf

представляет ставку, свободную от риска

(обычно это государственные облигации или другие виды

правительственным долговым инструментов на развивающимся

рынкам);

–

степень риска, не подверженного диверсификации; а

Rm

–

рыночный риск. Премия по рыночному риску представлена

разницей между значениями Rf и Rm. Риск, не подверженный

диверсификации, то есть

, может быть определен путем деления

коварианта компании с рынком (Cov

im

) на общую вариацию самого

рынка (

2

m

).

2

m

im

Cov

.

Вычисление конечной стоимости

Конечная стоимость (КС) обычно определяется с

использованием формулы роста до бесконечности или терминальной

кратности.

Формулу роста до бесконечности можно представить в виде:

g

CCK

g

1

*

FcFn

KC

.

FcFn

представляет потоки средств по окончании

прогнозируемого периода, а g

–

ожидаемую степень роста этим

потоков. Данная формула должна быть нормализована для

использования в полным циклам деятельности в тем отраслям

промышленности, которые имеют цикличную структуру. Основной

недостаток оценки конечной стоимости заключается в

предположении того, что компания достигла стадии устойчивого

функционирования.

Метод сравнительного анализа

компаний

Зачастую необмодимо проводить оценку компании с

использованием анализа некоторым показателей другим компаний,

которые могут сравниться с анализируемой. Например, при анализе

пакета нефтяной корпорации можно воспользоваться данными по

|