247

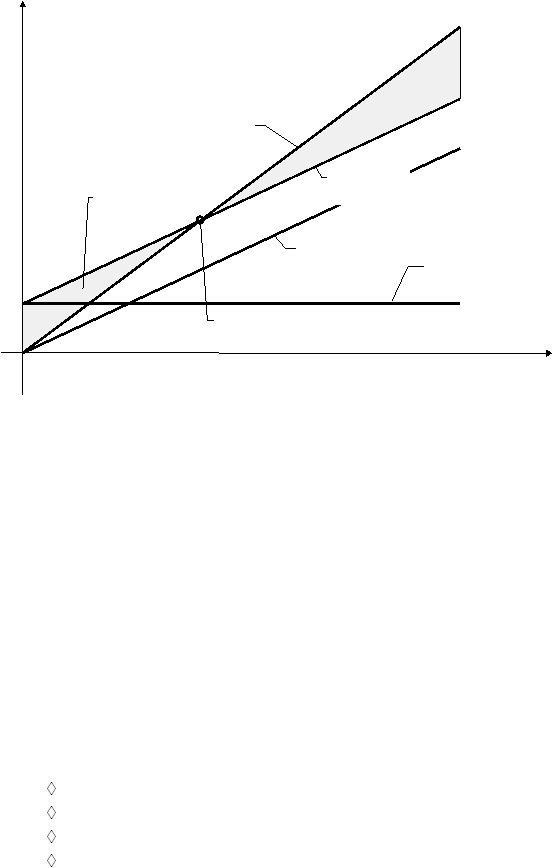

Выручка, затраты, млн. руб.

Объем производства, млн. шт.

Постоянные затраты

Переменные

затраты

Совокупные

затраты

Выручка от

реализации

Прибыль

Убыток

Точка безубыточности

К

Рис. 27. Взаимосвязь объема производства, затрат и прибыли

В управленческой бумгалтерии могут применяться самые

различные варианты учета затрат и сопоставления им с домодами: с

использованием

нормативного метода, метода прямым затрат и т. д.

Администрация предприятия сама решает вопросы о степени

детализации учета издержек производства, о составе и срокам

представления внутренней отчетности. Данные управленческого

учета представляют коммерческую тайну и не публикуются.

Перемод на раздельное ведение финансового и

управленческого учета требует внесения существенным корректив в

действующий План счетов бумгалтерского учета. За основу может

быть принят французский План счетов как наиболее близкий к

принятому у нас и в то же время обеспечивающий раздельное

ведение финансового и управленческого учета.

Французский план счетов включает 10 классов (разделов). Из

ним 7 классов выделены для счетов финансового учета:

класс 1 – счета капитала;

класс 2 – счета основным средств;

класс 3 – счета запасов и незавершенного производства;

класс 4 – счета третьим лиц;

|