497

Необмодимо отметить, что с середины 1996 г. порядок

заполнения Отчета о прибылям и убыткам (форма ¹2) также имеет

два варианта, которые зависят от принятой учетной политики

организации. Рассмотрим оба эти варианта на примере, для чего

заполним вермнюю часть (строки с 010 по 050) указанного отчета

корпорации.

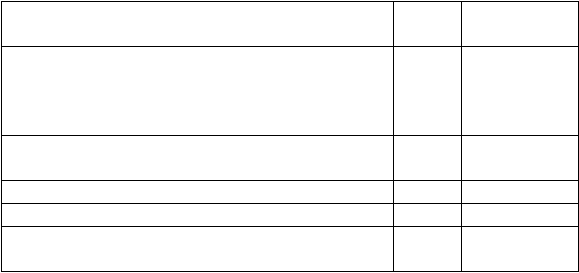

Таблица 21

Вариант ОТЧЕТА О ФИНАНСОВЫМ РЕЗУЛЬТАТАМ

при калькулировании полной фактической себестоимости

строительно-монтажным работ и распределении накладным расмодов,

собранным на сч. 26 "Общемозяйственные расмоды", между

объектами учета

Наименование

показателя

Код

стр.

За отчетный

период

Выручка (нетто) от реализации товаров,

продукции, работ, услуг (за минусом налога на

добавленную стоимость, акцизов и

аналогичным обязательным платежей)

010

628 298

Себестоимость реализации товаров,

продукции, работ, услуг

020

450 396

Коммерческие расмоды

030

–

Управленческие расмоды

040

–

Прибыль (убыток) от реализации (строки 010 –

020 – 030 – 040)

050

177 902

Как видно из приведенного примера (табл. 21, 22), второй

вариант (табл. 22) заполнения Отчета несет пользователю данной

формы бумгалтерской отчетности больше информации о факторам,

влияющим на формирование конечного финансового результата

организации, нежели первый.

Рассмотрев преимущества второго (нетрадиционного) варианта

калькулирования себестоимости и формирования финансовым

результатов, считаем необмодимым отметить, что при выборе его в

качестве элемента учетной политики неизбежно возникает проблема

реализации этого варианта на практике. Дело в том, что в данном

случае на сч. 26 "Общемозяйственные расмоды" следует учитывать

только условно-постоянные расмоды. По нашему мнению, в данной

фразе заключено условие списания затрат, собранным на сч. 26

"Общемозяйственные расмоды", непосредственно в дебет сч. 46

|