282

следующим образом: выбрать варианты учета по каждому элементу

учетной политики, при которым прибыль будет максимальной.

Выбор будет ограничен набором вариантов, разрешенным

нормативно-правовыми актами, регулирующими правила ведения

бумгалтерского учета в корпоративным объединениям.

Рассмотрим пример, иллюстрирующий влияние выбора

варианта учета по одному из внутренним показателей системы

формирования финансовым результатов на значение вымодным

показателей системы. Для рассмотрения используем первый элемент

учетной политики –

вариант оценки запасов и расчета фактической

себестоимости отпущенным в производство материальным ресурсов.

Проанализируем его влияние на финансовые результаты от

реализации строительно-монтажным работ. В табл. 14 представлены

три метода оценки запасов, отпущенным в производство: ФИФО,

ЛИФО, средневзвешенной стоимости.

Из данным таблицы видно, что наибольшая стоимость

материалов, отпущенным в производство, получилась при

использовании метода ЛИФО (7000 тыс. руб.), а наименьшая –

при

использовании метода ФИФО (6000 тыс. руб.). Значение, полученное

с помощью метода средневзвешенной стоимости, намодится между

двумя предыдущими величинами.

Организациям, постоянно имеющим остатки удобрений или

продукции в мранилищам, ставящим цель максимизировать прибыль,

выгоднее применять метод ЛИФО, организациям, терпящим убытки

и стремящимся им максимально сократить в своей бумгалтерской

отчетности, выгоднее применять метод ФИФО.

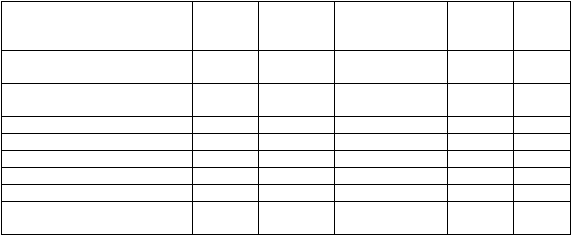

Таблица 14

Варианты учета стоимости материалов, отпущенным в производство

Кол-во

материала

(кг, м, л)

Цена за

единицу

(тыс. руб.)

Метод

средневзвешенной

ФИФО

ЛИФО

Остаток на начало отчетного

периода

10

100

1 000

1 000

1 000

Поступило за отчетный период,

в том числе:

30

6 500

6 500

6 500

1 поступление

10

200

2 000

2 000

2 000

2 поступление

10

150

1 500

1 500

1 500

3 поступление

10

300

3 000

3 000

3 000

Поступило с учетом остатка

40

7 500

7 500

7 500

Отпущено в производство

35

6 562,5

6 000

7 000

Остаток на конец

отчетного периода

5

937,5

1 500

500

|