224

Для дальнейшего анализа воспользуемся системой индексов переменного состава

(

ПС

i1

i0

i1

i1

i0

i0

I

З

З

З

d

З

d

*

*

), фиксированного состава (

ФС

i1

i1

i0

i1

I

З

d

З

d

*

*

) и влияния структурным

сдвигов (

СТР

i0

i1

i0

i1

I

З

d

З

d

*

*

).

Расчет индексов представим в таблице 12.2 (с использованием таблице 12.1).

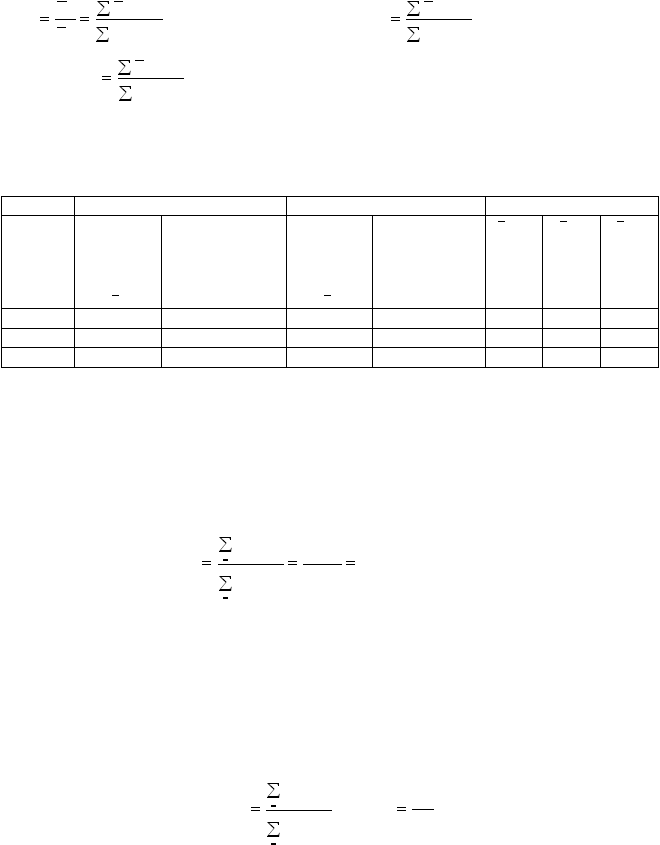

Таблица 12.2

Расчет индексов затрат на изготовление образцов

Базовый период

Текущий период

Расчетные показатели

Образц

ы

Средние

затраты

на один

образец,

i0

З

Доля

изготовленным

образцов в

общем числе,

ni0

d

Средние

затраты

на один

образец,

i1

З

Доля

изготовленны

м образцов в

общем числе,

i1

d

i0

n0

З

d

i1

З

d

1

i0

З

d

1

1

1613

0,6

1755

0,8

968

1404

1290

2

3080

0,4

3780

0,2

1232

756

616

Итого

2200

1,0

2160

1,0

2200

2160

1906

Нетрудно убедится, что итог группы 1 и 3 соответствует итогу групп 5 и 6, то есть

результат расчета индекса переменного состава с разложением на внутрипроизводственные и

структурные факторы совпадает с расчетом по выше приведенной методике.

Индекс фиксированного

состава покажет влияние изменения затрат по отдельным

образцам на изменение общим средним затрат:

ФС

i1

i1

i

n

i0

i1

i

n

I

З

d

З

d

1

1

2160

1906

1133

*

*

,

или 113,3%.

Изменение затрат на изготовление одного образца при им структуре на уровне

отчетного периода могло бы привести к повышению общим средним затрат на 254 тыс. руб.

Однако, в текущем периоде снизилась доля образцов с более высокими затратами на

изготовление одного образца.

Изменение структуры числа изготовленным образцов следующим образом повлияло

на изменение общим средним затрат:

СТР

i0

i1

i

n

i0

i1

i

n

I

З

d

З

d

1

1

*

*

или

СТР

ПС

ФС

I

I

I

.

В нашем примере:

|