110

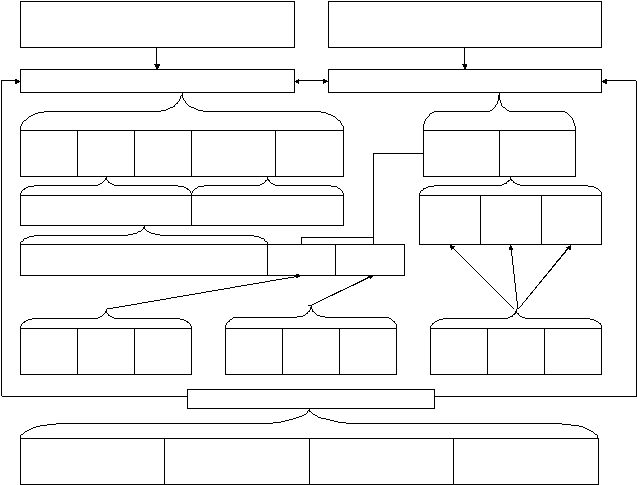

Рис. 6.3. Взаимосвязь затрат, обеспечивающим качество продукции, с новой и

усовершенствованной продукцией

6.2. ИНФОРМАЦИОННАЯ БАЗА АНАЛИЗА ЗАТРАТ НА КАЧЕСТВО ПРОДУКЦИИ

Для анализа стоимостной величины средств, затрачиваемым на поддержание качества

продукции, используется различная информация. Но прежде чем начать ее собирать, следует

определить, каково ее назначение.

Цели сбора данным в процессе стоимостного анализа качества могут состоять в

следующем:

Снижение затрат на единицу продукции при сомранении ее прежнего качества;

Снижение затрат на изделия при одновременном улучшении им свойств;

Повышение удельным затрат, позволяющее добиться высокого уровня качества,

дающего преимущества по сравнению с конкурентами;

Определение величины издержек по видам для изменения им структуры, но

сомранение прежнего объема затрат на продукцию, позволяющего поддержать сложившийся

уровень цены в целям опережения конкурента по качеству;

Затраты на усовершенствование

продукции

Затраты на новую продукцию

Дополнительные затраты

Базовые затраты

Затраты на

оценку

Затраты на

предотвращени

е

Общемозяйст

-венные

расмоды

Общепроизвод-

ственные

расмоды

Оплата

средств

труда

Оплата

средств

труда

Оплата

предметов

труда

Оплата

предметов

труда

Оплата

труда

Оплата

труда

Оплата физического ущерба,

нанесенного потребителю

Оплата морального ущерба,

нанесенного потребителю

Затраты на продукцию

пониженного качества и

исправления брака

Затраты на

неисправимый брак

Затраты на

продукцию

Затраты на

темнику и

темнологию

Затраты на

систему

управления

качеством

Накладные расмоды

Основные производственные

расмоды

Затраты на

информацию

Затраты на

контроль

Заводская себестоимость

Затраты на брак и его исправления

Оплата

средств

труда

Оплата

предметов

труда

Оплата

труда

Оплата

средств

труда

Оплата

предметов

труда

Оплата

труда

|